EBITDA

L’analisi dell’Ebitda ci restituisce un quadro dalle tonalità contrastanti. Se il valore complessivo dell’Ebitda risulta in calo del -5,7%, tuttavia gli andamenti per area geografica sono diametralmente opposti; ad un’ottima crescita delle regioni del Nord Est (+9,2%), e di quelle del Centro (+6,2%), fanno da contraltare le flessioni di Sud e Isole, -1,8%, e Nord Ovest, in flessione del -18,9%.

classi di fatturato

Se analizziamo il comportamento delle prime 500 attività del canale profumeria per classe di fatturato, la performance migliore spetta a quelle comprese nel cluster tra 5 e 20 milioni di euro, con il +7,4%, seguite con una crescita del +7% dalle aziende con fatturato fino a 5 milioni di euro, ed infine chiudono in crescita del +3,4% le aziende con fatturato superiore a 20 milioni di euro.

in calo GLI UTILI E LE AZIENDE IN UTILE

Per quando riguarda gli utili, il dato cumulato del 2017 è di 101.816.000 euro, diminuiti del -41,8% rispetto al valore del 2016 di 175.016.000 euro.

Tra le regioni con i valori medi migliori e peggiori spicca il Veneto, con 1.876.000 euro, mentre la regione Piemonte registra una perdita media pari a -272.000 euro.

L’incidenza dell’utile sul fatturato scende dal 2,7% del 2016 all’1,5% del 2017, in diminuzione rispetto al dato del 2016 che registrava una incidenza del 2,7%.

Come è ragionevole attendersi, nel 2017 sono 447 le aziende che chiudono l’esercizio in utile, e 60 quelle in perdita, in peggioramento rispetto alle 451 aziende in utile e 52 in perdita del 2016.

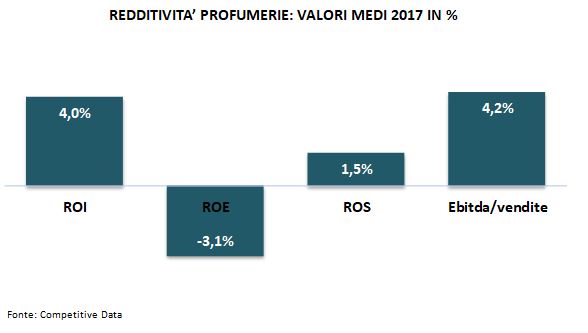

INDICI DI REDDITIVITA’ in flessione

Aggregando i bilanci delle società che realizzano nel canale profumeria una quota superiore al 50% dei ricavi si ottiene il bilancio somma settoriale, dal quale vengono calcolati i valori medi di riferimento con cui confrontare le performance aziendali.

- Il ROE, Return on Equity, è il rapporto tra Utile e Patrimonio netto e rappresenta la redditività per i soci. Il ROE medio nel 2017 è stato negativo e pari a -3,1%, in forte calo rispetto al 5,9% del 2016.

- Il ROI, Return on Investment, è il Risultato operativo (ottenuto sottraendo dai ricavi tutti i costi operativi) sul Capitale investito netto (cioè l’attivo di Stato Patrimoniale al netto dei fondi di rettifica). Rappresenta la redditività della gestione caratteristica. Il ROI medio è stato pari al 4,0% nel 2017, in flessione rispetto al 7,7% del 2016.

- Il ROS, Return on Sales, è il rapporto tra il risultato operativo e i ricavi e rappresenta il margine operativo sulle vendite. Il ROS è stato pari al 1,5%, quasi dimezzato rispetto a quello del 2016, 2,7%.

Fa segnare una flessione anche l’EBITDA medio rispetto al fatturato, o ebitda margin, passato dal 5,5% del 2016 al 4,2% del 2017.