Mag 13, 2019 | Commercio |

Il settore delle farmacie conta 19.330 aziende, delle quali 1.087 sono società di capitali, e 221 risultano in crescita. Se vuoi trovare nuovi clienti nel settore delle farmacie, in Italia e nel resto del mondo, leggi adesso la nostra guida https://monitoraitalia.it/come-trovare-nuovi-clienti/

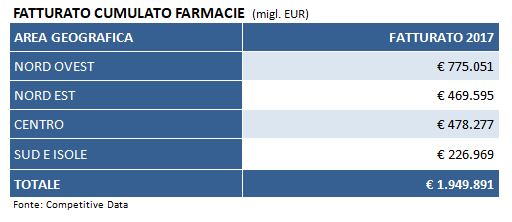

Competitive Data ha completato l’analisi dei bilanci delle prime 445 farmacie per il triennio 2015-2017. La farmacia, oltre ad essere il canale principale per la vendita di prodotti farmaceutici, è anche il terzo canale per importanza, per la vendita di cosmetici, subito dietro le profumerie.

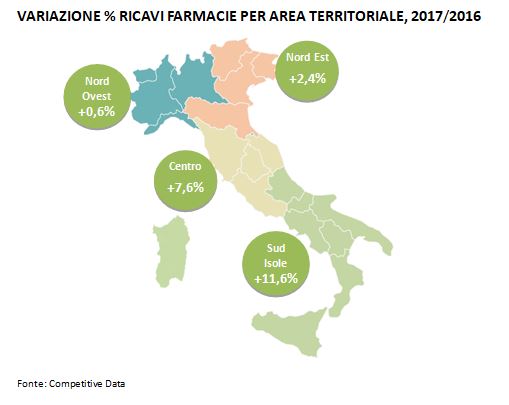

I ricavi cumulati delle prime 445 farmacie fanno segnare una crescita del +3,9%, con andamenti differenti tra le varie aree regionali. Le regioni del Sud e delle Isole ottengono il valore più alto di crescita, +11,6%, seguite dalle regioni del Centro a +7,6%, più distaccate le regioni del Nord Est con una crescita del +2,4%, ed infine chiudono le regioni del Nord Ovest, con un leggero aumento del +0,6%.

Ad un primo sguardo l’EBITDA complessivo cresce in modo più che proporzionale rispetto ai ricavi, facendo registrare una variazione positiva del +8,5%, ma non senza qualche sorpresa tra le varie aree regionali. Questa volta sono le regioni del Centro a primeggiare con un incremento del +18,7%, seguite da Sud e Isole con una variazione del +14,5%, quelle del Nord Ovest in crescita del +9,3%, mentre volgono in negativo le regioni del Nord Est, -1,4%.

Ritorniamo ai ricavi ed analizziamo i risultati delle farmacie per classe di fatturato di appartenenza. La crescita maggiore la fanno registrare le farmacie con fatturato inferiore ai 5 milioni di euro (+7,2%), mentre crescono del +2,2% le aziende con fatturato superiore ai 5 milioni di euro.

Come diretta conseguenza delle considerazioni sopra esposte, anche gli utili risultano in aumento (+27,0%), chiudendo il 2017 a 64.876.000 euro.

Tra le singole regioni il valore medio più elevato spetta all’Emilia Romagna con 302.000 euro, mentre dalla parte opposta il valore più basso lo fa registrare la regione Lazio con 50.000 euro.

L’incidenza dell’utile sul fatturato si porta al 3,3% nel 2017, in aumento rispetto al 2,7% del 2016.

Nel 2017 sono 410 le farmacie che chiudono l’esercizio in utile, e 25 quelle in perdita, tendenza in miglioramento rispetto al 2016 che registrava 397 aziende in utile e 44 in perdita.

Aggregando i bilanci delle farmacie più significative si ottiene il bilancio somma settoriale, dal quale vengono calcolati i valori medi di riferimento con cui confrontare le performance aziendali.

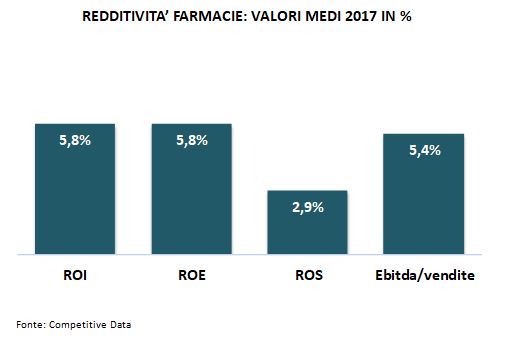

Fa segnare una flessione anche l’EBITDA medio rispetto al fatturato, o ebitda margin, passato dal 6,0% del 2016 al 5,4% del 2017.

Il rapporto di indebitamento, o leverage, rappresenta indirettamente la proporzione esistente tra risorse proprie e risorse di terzi utilizzate per finanziare gli impieghi ed è pari al rapporto fra totale capitale investito e il patrimonio netto, misurando il cosiddetto “effetto leva”.

Il rapporto di indebitamento misura il cosiddetto “effetto leva”. Nel 2017 il rapporto di indebitamento, o leverage, risulta stabile rispetto al 2016 e pari a 2,1.

L’incidenza media degli oneri finanziari sul fatturato è stata nel 2017 dello 0,6%, in calo rispetto allo 0,8% del 2016.

Se vuoi essere informato su l’uscita degli ultimi dati aggiornati relativi alle profumerie iscriviti alla nostra newsletter.

Competitive Data ha completato l’analisi dei bilanci delle prime 300 aziende farmaceutiche, per il triennio 2015-2017.

Il campione analizzato include sia i produttori di medicinali e vaccini, che contoterzisti, produttori di principi attivi, materie prime, ecc.

Continua a leggere l’articolo qui https://monitoraitalia.it/farmaceutica-prime-300-aziende-farmaceutiche-nel-2018/